瑞信风暴结束了吗?

一些分析师认为,瑞士信贷获得瑞士央行和监管机构的支持。

美银证券的Alastair Ryan认为,从投资者的角度来看,周三瑞士央行和监管机构的联合声明,对瑞信的支持实质上降低了该银行的风险。他认为,瑞士信贷将继续以目前的形式继续存在。Ryan给出的瑞信目标价是3.85瑞士法郎,给出买入评级。

加拿大皇家银行分析师Anke Reingen认为,在监管支持下,瑞士央行提供的更强的流动性头寸和支持是积极的信号;他认为,重获信任是未来瑞信股票走势的关键,并补充说“当前所采取的措施应该让投资者感到一些安慰,因为可以遏制对该行业的溢出效应,但前景仍然不明朗”。他给出的瑞信目标价是3瑞士法郎。

Vontobel的分析师Andreas Venditti认为,当前瑞信和瑞士央行、监管机构的所作作为有助于稳定市场预期,他给出的瑞信目标价为2.9瑞士法郎。

值得注意的是,瑞士信贷信用违约掉期的激增并未引发市场对其他大型银行的恐慌。欧洲银行股的估值普遍较低,而且被视为比美国同行受到更严格的监管。有投资者表示,加强对银行资产负债表错配的审查也是一个积极因素。

Olympia Wealth Management的合伙人Fabio Caldato说:

我们仍然看好欧洲银行,净息差快速增长的投资理由仍然存在且充分。监管法规很重要,幸运的是欧洲的监管规则很保守。

但也有分析师认为,当前瑞士央行所做的还不够。

摩根大通的Kian Abouhossein表示,昨晚瑞士央行的流动性支持表明还不够; 瑞信的情况从长期来看,还要看该公司的投行业务等对市场信心造成侵蚀等问题。他认为,瑞信应该做的选项包括:完全关闭投行业务;瑞士央行介入,为所有存款提供全额存款担保或注入股权,让瑞信有时间进行重组; 以及由瑞士央行接管瑞信。他对瑞信给出中性评级,目标价为3.8瑞士法郎。

法国巴黎银行策略师Ankit Gheedia将此次市场对瑞信和其他欧洲大银行的抛售描述为欧洲银行的“投降时刻”,该行业拥挤的多头头寸加剧了这种情况:

现在说银行牛市是否已经过去还为时过早,但显然这样的价格走势令人担忧,而且似乎需要监管机构提供一些外部支持。

Pictet Asset Management高级投资经理Evgenia Molotova表示,美国的经济数据显示需要进一步加息,但这可能会带来更大的金融稳定性压力:

因此,如果美联储继续加息,我们可能会陷入衰退,但如果不继续加息,我们可能会陷入根深蒂固的通胀。现在对欧洲和美国来说,都是关键时刻。

由于市场担忧经济衰退随时到来,一些投资机构则更趋于采取防御立场。Titan Asset Management的首席投资官John Leiper说:

我们现在开始看到先前央行们收紧政策终于产生了影响,我们仍然担心这些连锁反应将继续蔓延到整个经济领域。

汇丰:瑞士信贷不是硅谷银行,不会遭遇挤兑危机

汇丰表示,瑞信面临的挑战主要与盈利能力有关,而不是偿付能力,这使其与硅谷银行的问题完全不同。

在发布于3月16日的报告中,汇丰认为在瑞士央行和瑞士金融监管机构FINMA的背书下,瑞士信贷的偿付能力没有受到威胁,它可以通过贷款资产获得资金,也能通过收购要约使有限债务的利差正常化。

去年第四季度,瑞信损失了37%的客户存款和15%的财富管理资产,这使得瑞信开始被担忧成为下一个硅谷银行。

汇丰指出,尽管看起来都是存款在流失,但两者的相似之处并不明显。最关键的是,在瑞士央行和FINMA的联合声明之前,瑞信的资产负债表已经非常具有流动性,并且受到了流动性覆盖率的约束:

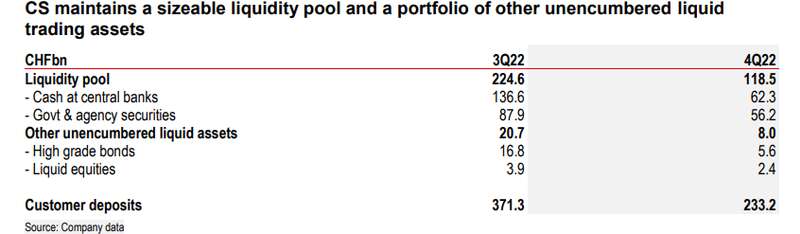

第四季度末的流动性池(现金和等价物)为1180亿瑞士法郎,占资产的22%,覆盖51%的存款基础。投资银行的交易账目也是短期的,主要是隔夜交易,占资产的12%。

三分之一的贷款组合(50%的资产)期限不到3个月,可获得担保贷款便利使其成为额外的流动性来源。

汇丰还指出,与硅谷银行不同的是,瑞信除了贷款外,几乎所有资产都是按照公允价值计算的,这意味着瑞信可以在不计提损失的情况下进行变现。

此外,稳定的长期债务也占了瑞信资金很大的一部分,约有30%,瑞信今年计划的净发行为负。

综上所述,汇丰认为,瑞信面临的挑战仍然是盈利能力,而不是偿付能力,该行的流动性仍然充足。

瑞士监管已先发制人除了瑞信流动性风险总体可控外,也有评论认为,相比硅谷银行,瑞信的储户要“冷静”得多,这一方面是因为硅谷银行的储户过分集中于一个行业和区域,另一方面也要归功于瑞士监管机构介入及时,避免了挤兑。

媒体评论员Bryce Elder也表示,瑞信的问题不会发展至硅谷银行的程度:

流动性风险应该是可控的,因为整个欧洲银行业的优质流动性资产(HQLA)组合都很稀薄。瑞士信贷已经能够利用新成立的瑞士央行的流动性支持,获得390亿瑞士法郎,同时保证固定期限收益证券的数量与整个HQLA组合相比并不重要。

瑞士信贷的流动性覆盖率从2022年第三季度的平均192%下降到第四季度低至120-130%,而那时候市场资金要便宜得多。尽管如此,按现价,在考虑到支持措施之前,流动性覆盖率为150%——这不怎么样,但也不是恐慌的理由。

他指出,与硅谷银行不同,瑞信的储户没有受到羊群心态的过度影响,并且监管是先发制人的:

SVB是被一小部分客户的存款外逃所杀死的,这些客户都阅读相同的社交媒体,在相同的群组里聊天,并且大多听从同一个声音的指示。

瑞士信贷最近的摇摆是在其最大的股东在接受采访时说了一些不恰当的话之后发生的,而且媒体将CDS价格的上升误读为厄运的预兆,而不是对冲活动的衡量。从风险角度看,真的没有什么相似之处。

周二瑞士央行和FINMA的声明,与其说是承诺提供支持,不如说是对美国进行了更多的抨击。

看上去像小题大做,但更有可能是为了表明,至少在短期内,强行关闭银行的做法不会发生。人们一觉醒来发现瑞士信贷的股票被清空的风险已经被排除,这让情绪大大降温。

汇丰:瑞士信贷不是硅谷银行,不会遭遇挤兑危机

汇丰表示,瑞信面临的挑战主要与盈利能力有关,而不是偿付能力,这使其与硅谷银行的问题完全不同。

在发布于3月16日的报告中,汇丰认为在瑞士央行和瑞士金融监管机构FINMA的背书下,瑞士信贷的偿付能力没有受到威胁,它可以通过贷款资产获得资金,也能通过收购要约使有限债务的利差正常化。

去年第四季度,瑞信损失了37%的客户存款和15%的财富管理资产,这使得瑞信开始被担忧成为下一个硅谷银行。

汇丰指出,尽管看起来都是存款在流失,但两者的相似之处并不明显。最关键的是,在瑞士央行和FINMA的联合声明之前,瑞信的资产负债表已经非常具有流动性,并且受到了流动性覆盖率的约束:

第四季度末的流动性池(现金和等价物)为1180亿瑞士法郎,占资产的22%,覆盖51%的存款基础。投资银行的交易账目也是短期的,主要是隔夜交易,占资产的12%。

三分之一的贷款组合(50%的资产)期限不到3个月,可获得担保贷款便利使其成为额外的流动性来源。

汇丰还指出,与硅谷银行不同的是,瑞信除了贷款外,几乎所有资产都是按照公允价值计算的,这意味着瑞信可以在不计提损失的情况下进行变现。

此外,稳定的长期债务也占了瑞信资金很大的一部分,约有30%,瑞信今年计划的净发行为负。

综上所述,汇丰认为,瑞信面临的挑战仍然是盈利能力,而不是偿付能力,该行的流动性仍然充足。

瑞士监管已先发制人除了瑞信流动性风险总体可控外,也有评论认为,相比硅谷银行,瑞信的储户要“冷静”得多,这一方面是因为硅谷银行的储户过分集中于一个行业和区域,另一方面也要归功于瑞士监管机构介入及时,避免了挤兑。

媒体评论员Bryce Elder也表示,瑞信的问题不会发展至硅谷银行的程度:

流动性风险应该是可控的,因为整个欧洲银行业的优质流动性资产(HQLA)组合都很稀薄。瑞士信贷已经能够利用新成立的瑞士央行的流动性支持,获得390亿瑞士法郎,同时保证固定期限收益证券的数量与整个HQLA组合相比并不重要。

瑞士信贷的流动性覆盖率从2022年第三季度的平均192%下降到第四季度低至120-130%,而那时候市场资金要便宜得多。尽管如此,按现价,在考虑到支持措施之前,流动性覆盖率为150%——这不怎么样,但也不是恐慌的理由。

他指出,与硅谷银行不同,瑞信的储户没有受到羊群心态的过度影响,并且监管是先发制人的:

SVB是被一小部分客户的存款外逃所杀死的,这些客户都阅读相同的社交媒体,在相同的群组里聊天,并且大多听从同一个声音的指示。

瑞士信贷最近的摇摆是在其最大的股东在接受采访时说了一些不恰当的话之后发生的,而且媒体将CDS价格的上升误读为厄运的预兆,而不是对冲活动的衡量。从风险角度看,真的没有什么相似之处。

周二瑞士央行和FINMA的声明,与其说是承诺提供支持,不如说是对美国进行了更多的抨击。

看上去像小题大做,但更有可能是为了表明,至少在短期内,强行关闭银行的做法不会发生。人们一觉醒来发现瑞士信贷的股票被清空的风险已经被排除,这让情绪大大降温。

欧央行拉加德:金融稳定与物价稳定同等重要,随时准备提供流动性支持

3月16日周四,在欧洲央行顶住近期欧美银行业危机的压力、并大幅加息50个基点之后,欧洲央行行长拉加德召开了备受关注的记者会回答问询。

拉加德表示,核心价格压力依旧强劲,欧元区的工资压力也有所增强,经济增长面临下行风险,而通胀持续面临上行风险,重申政策声明所说的“预计通胀将在过高的水平持续太长时间”。

在回应美国硅谷银行和欧洲瑞士信贷引发的银行业恐慌时,拉加德承认,市场持续的紧张情绪对通胀将是下行风险,金融市场的紧张局势非常严重,欧央行正在密切监视当前的市场紧张状况。

她指出,“金融市场稳定与物价稳定同等重要”,不会在两者之间作出权衡取舍,似乎暗示,如果银行业危机持续发酵并扩大蔓延,欧洲央行也会作出相应的政策回应:

“当前银行业的健康状况比2008年时强得多。在必要时,欧洲央行拥有更多的手段措施来应对市场压力。金融市场稳定也是欧洲央行持续关注的重点。

如果出现流动性危机,欧洲央行可以在短期内发挥创造性,随时准备设计新工具提供流动性支持,但我们现在不预计会发生这样的状况。同时,无法确定利率路径到底是什么。”

她还透露,虽然市场更多预计3月欧洲央行会下调加息幅度,但“本次会议上没有提出其他政策选项”。仅有3至4名管委不支持本次决议,他们希望花更多时间来观察经济状况,本次大幅加息的决定得到了“管委会绝大多数成员的支持”:

“考虑到存在不确定性,我们认为最好做出一项稳健的决定。”

她复述政策声明的措辞重申,欧央行之后会坚持以经济数据为导向的决策路径,随时准备好采取行动来维持物价稳定,不会弱化其在通胀方面的承诺:

“不确定性水平的提高,强化了欧央行政策利率决策采用数据依赖方法的重要性,这将取决于根据未来的经济和金融数据推导出的通胀前景、核心通胀动态以及货币政策传导的强度。”

有分析指出,欧元兑美元在欧央行决策后一度下跌至日低,实际上不符合“政策鹰派意外”所带来的惯常反应,这表明市场反而更加担心金融稳定。

在评估未来的风险时,拉加德阐释了近期紧张的金融局势对经济和通胀前景影响:

“持续加剧的金融市场紧张局势,可能比预期更强烈地收紧更广泛的信贷条件,并打击信心。俄乌冲突继续对经济构成重大下行风险,并可能再次推高能源和食品成本。

如果世界经济比预期更严重地疲软,欧元区的增长也可能受到额外拖累。但公司可以更快地适应充满挑战的国际环境,再加上能源冲击的消退,这可能会支持比目前预期更高的增长。

通胀上行风险包括现有的积存压力,短期内仍可能导致零售价格高于预期。通胀预期持续高于央行目标、或高于预期的工资和利润率增长等欧洲内部因素可能会推高通胀,包括在中期内。此外,中国经济强于预期的反弹可能会给大宗商品价格和国外需求带来新的提振。

通胀下行风险包括:持续加剧的金融市场紧张局势可能会加速反通胀。能源价格下跌也可能转化为核心通胀和工资压力的减轻。此外,需求减弱,包括由于银行信贷比预期更为减速、或货币政策传导强于预期,也将导致价格压力低于目前预期,尤其是在中期内。”

分析可知,上述诸多不确定性因素的相互交织,为后续预测施加压力,可能有助于解释为何欧洲央行在本次政策声明中“一反常态”,没有直接给出5月加息指引。

在评价市场关注的金融和货币状况时,拉加德表示:

“在上次会议之后的几周内,市场利率大幅上升。但最近几天,在金融市场严重紧张的背景下,这一增长势头发生了强烈逆转。

对欧元区公司的银行信贷变得更加昂贵。由于需求下降和信贷供应条件趋紧,对企业的信贷进一步减弱。家庭借贷也变得更加昂贵,特别是由于更高的按揭抵押贷款利率。

借贷成本的上升和由此导致的需求下降,以及信贷标准的收紧,导致家庭贷款增长进一步放缓。在这些较弱的贷款动态中,货币增长在其最具流动性的组成部分的推动下急剧放缓。”